Pentru a emite un împrumut într-o IFM (companie de microfinanțare) este mult mai ușor și mai convenabil

Simplitatea este asociată cu cerințele loiale ale companiilor față de debitorii lor. Acestea nu trebuie să aibă un istoric de credit pozitiv, fără întârzieri istorice lungi (întârzierile lungi sunt înțelese ca plăți ratate de peste 60-90 de zile). Este suficient doar să nu avem datorii restante curente.

Ifc mult mai loiali sunt, de asemenea, la ocuparea forței de muncă a clienților, confirmarea veniturilor lor. Spre deosebire de bănci, care solicită întotdeauna clientului să aibă un loc de muncă, completând datele angajatorului în chestionar, IFC nu solicită întotdeauna informații despre muncă. Dimpotrivă, aceste date sunt suplimentare și pot crește șansele de aprobare la o rată mai mică.

Din ce motive refuză băncile clientului?

Bancile se perfectioneaza constant programele de analiza si verificare a clientilor. Un număr mare de verificări se încadrează în multe dintre ele în prima etapă – automată. Cele mai frecvente și frecvente motive de refuz al refuzului de a aplica în bănci pot fi împărțite în trei categorii

Refuzuri ale istoricului de credit

Orice abatere din dosarul de credit al clientului de la cerintele minime stabilite ale creditorului este un refuz. Băncile nu au cerințe uniforme. De asemenea, nu există instrucțiuni specifice cu privire la care întârzierile vor trece și care nu vor fi. Absența de către reclamantă a datoriilor restante curente este suficientă. Sau delincvențe închise peste 60-90 de zile în ultimii 3-5 ani.

Aceasta include, de asemenea, situațiile în care clientul are o sarcină mare de credit. Un număr mare de credite active (norma pentru majoritatea băncilor este de 3-5 obligații active față de creditori) pentru sume mari, deși plătite fără o singură întârziere, nu-i plac băncile. Încărcarea excesivă a datoriei poate duce la delincvențe.

Reputația de afaceri a clientului

Aceasta include orice informații negative care pot fi detectate de un ofițer de securitate atunci când verifică clientul împotriva diferitelor baze de date. Răspunderea administrativă sau penală.

Date negative privind angajatorul

Băncile acordă suficientă atenție deosebită verificării angajatorului. Compania ar trebui să fie implicată în activități ușor de înțeles pentru bancă, să nu se încadreze în categoria "companiilor de o zi" create special pentru emiterea de credite etc.

Care sunt principalele cerințe ale IFC pentru clienții săi?

Cerințele pentru client, pe care compania de microfinanțare este gata să îl ia în considerare și în absența motivelor pentru care refuză să acorde împrumuturi, sunt similare cu cerințele băncilor. Doar IFM le-au simplificat cât mai mult posibil, astfel încât să nu se priveze de un flux suplimentar de clienți care, dintr-un motiv sau altul, nu pot emite un împrumut de la o bancă.

- să aibă cetățenia Federației Ruse;

- să aibă vârste cuprinse între 18 și 75 de ani (în majoritatea băncilor limita de vârstă este de 60-65 de ani, cu rare excepții de până la 70-80 de ani);

- să deții un pașaport și un al doilea document (SNILS);

- disponibilitatea unui telefon mobil și posibilitatea de a completa o cerere online;

- clientul trebuie să aibă un card bancar personal (această metodă de primire a banilor este în toate IFM, mai rar – pe portofelele electronice etc., apropo, numai pe card este disponibilă înregistrarea și primirea unui împrumut fără dobândă);

- absența delincvenței actuale privind împrumuturile.

De ce sunt IFM mai fideli clienților cu un istoric de credit negativ?

Chestia este că băncile sunt obligate să formeze rezerve pentru eventualele pierderi din creditele emise. O astfel de cerință pentru formarea unui portofoliu de împrumuturi rezultă din Regulamentul Băncii Centrale a Federației Ruse Nr. 590. Acesta prevede că fiecare împrumut, în conformitate cu istoricul de credit al clientului care a primit acest împrumut, i se atribuie un anumit nivel de risc de neplată.

Cu cât riscurile sunt mai mari (acestea cresc sau scad pe baza datelor privind prezența sau absența delincvențelor în istoricul de creditare al debitorului), cu atât mai multe rezerve trebuie create din capitalul propriu al băncii. Prin urmare, banca este mai bine să refuze un client cu un număr mare de delincvențe și să emită un împrumut unui debitor mai fiabil.

Cel care nu a avut plăți ratate semnificative sau este un client salarial al băncii. Transferul salariilor pe cardul bancii este o garantie suplimentara pentru el ca creditul va fi rambursat.

Ei pot aproba un client cu date negative în istoricul de credit. Ratele creditelor sunt de zece ori mai mari decât ratele dobânzilor standard la creditele bancare. Acestea permit companiilor de microfinanțare să compenseze posibilele riscuri de nerambursare a împrumuturilor emise.

Este posibil să solicitați un împrumut în IFC fără a verifica istoricul creditului?

Cea mai importantă verificare este analiza calității istoricului de credit. Companiile mari verifică clientul pentru toate cele mai mari patru BKI – NBKI, OKB, Equifax și chiar se uită la Biroul de Credit al Standardului rusesc. Ceea ce multe bănci nu fac, în special, atunci când verifică clienții cu privire la cererile de ipotecă.

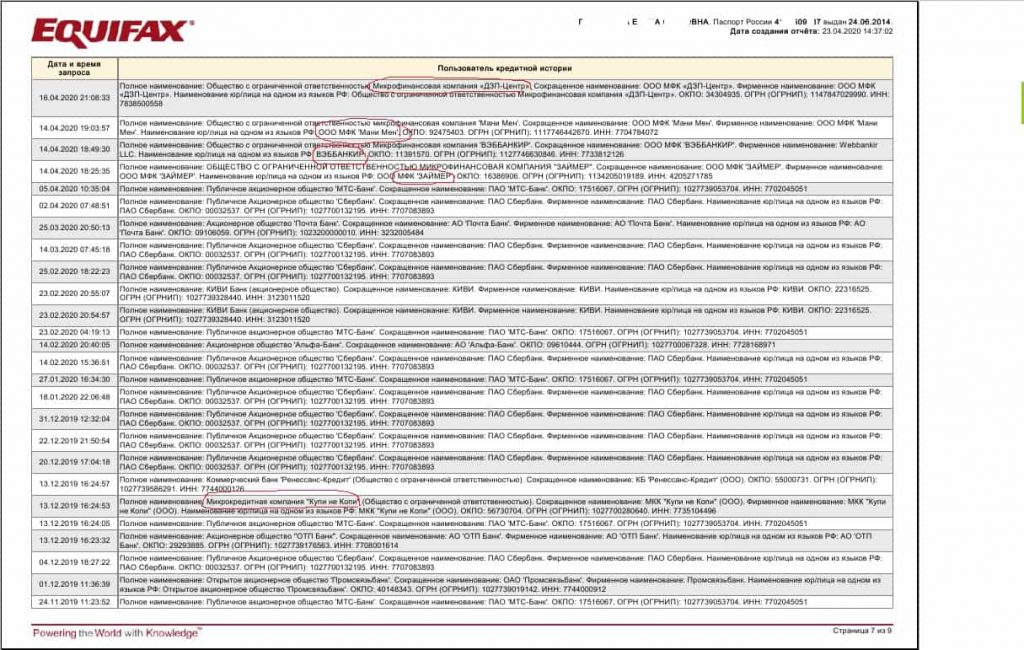

Dacă IFM nu verifică istoricul de credit al clientului, acestea vor intra rapid în faliment. Asigurați-vă că verifică este ușor. Clientul poate aplica la mai multe companii și apoi poate solicita un raport BKI. Acesta va include toți creditorii care au fost interesați de dosarul de credit al solicitantului. Așa cum se arată în captura de ecran a raportului privind istoricul de credit Equifax.

Un împrumut într-un IFM este o oportunitate de a îmbunătăți istoricul de credit al clienților cu înregistrări negative în BKI

Un împrumut emis într-un IFM oferă o șansă pentru un client cu un istoric de credit rău să-l îmbunătățească. Este suficient să returnați împrumutul la timp și o evidență a acestuia va fi afișată în mod necesar în dosarul de credit al debitorului. Multe companii oferă un serviciu separat pentru a îmbunătăți istoricul creditelor, concentrându-se pe faptul că informațiile despre rambursarea cu succes vor fi transferate către BKI.

Constatările

Un client cu un istoric de credit rău în prezența refuzurilor în mai multe bănci este uneori mai bine să ia în considerare înregistrarea unui împrumut în IFM. Mai ales dacă vorbim despre o sumă mică. Sau întârzierea a fost închisă recent – aproximativ o lună în urmă.

Dacă există vreo îndoială că informațiile despre întârzierile admise sunt introduse corect în BKI, clientul trebuie să solicite un raport privind istoricul de credit. Informațiile despre închiderea delincvenței sau a întregului împrumut ajung acolo cu întârziere (în termen de 5 zile lucrătoare) și înainte de a solicita un nou împrumut, este întotdeauna mai bine să vă verificați dosarul de credit.